Odată cu ninsoarea în majoritatea părților nordului, recenta închidere a pieței a început să se răcească, iar noua colecție a fabricii a lovit presiunea, iar prețul acestei runde de reducere a crescut treptat, iar oferta parcării întreprinderilor locale de transport aerian și de transport aerian nu pare să ofere pieței un anumit stimulent pentru a crește, iar industria din aval menține constant prețul pieței la un nivel scăzut, iar partea de jos a pieței este treptat sub fund. În contextul cererii și ofertei slabe, fabricile și comercianții au început, de asemenea, să joace jocul.

Până pe 19 decembrie, întreprinderile autohtone de uree s-au aflat sub presiunea de a reduce prețul de negociere, reducerea de preț fiind mai mare în aval, iar comercianții atrăgând mai multe eforturi de cumpărare, dintre care prețul tranzacției din fabrică al întreprinderilor din Henan a fost de aproximativ 2350-2380 yuani/tonă, iar prețul tranzacției pe piața Linyi a fost de aproximativ 2440-2450 yuani/tonă, tranzacțiile regionale mainstream având semne evidente de bună desfășurare. Treptat, a apărut un sprijin minim pe termen scurt, iar piața poate sparge cu succes gheața?

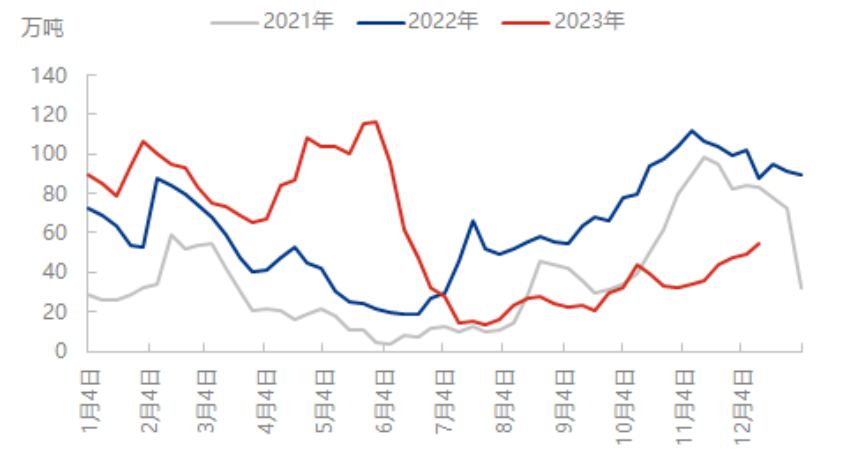

Oferta de locuri de parcare instalate este în scădere, iar cererea este stagnantă

În urma implementării treptate a planului de întreținere a întreprinderilor de gaze timpurii, mult așteptatul declin al Nissan a atins în sfârșit, începând cu 19 decembrie, producția zilnică a industriei de uree fiind de 161.800 de tone, o scădere de 0,68 milioane de tone față de ziua lucrătoare precedentă și o creștere de 14.800 de tone față de aceeași perioadă a anului trecut. Deși scăderea ofertei a atenuat tensiunea de pe piață într-o perioadă scurtă de timp, nu există un efect evident asupra puterii de susținere a prețurilor în acest moment. În primul rând, deși oferta a scăzut în acest moment, aceasta se află încă la un nivel ridicat în comparație cu anul trecut, iar în al doilea rând, datorită publicării anticipate a știrilor privind întreținerea întreprinderilor de gaze, industria a absorbit în avans punctul de creștere pozitiv, astfel încât piața este încă relativ prudentă. Deși întreprinderile de îngrășăminte compuse se află în prezent în sezonul de producție, din cauza costurilor și a presiunii individuale din cadrul planului de producție a început să se reducă, unele fabrici regionale de îngrășăminte compuse au început să aibă planuri de parcare, reaprovizionarea etapizată fiind în mare parte bazată pe nevoi, performanța cererii fiind dificil de susținut pentru ca prețurile să continue să crească.

Deși stocul s-a acumulat, oferta totală spot este controlabilă.

Datele privind inventarul din perioadele recente arată că stocul intern actual al întreprinderilor de uree are o tendință lentă de creștere, însă deoarece stocul din aval și inventarul social sunt relativ scăzute, atunci când fabricile cresc prețul și reduc prețurile, transferul de stocuri începe să se accelereze. De exemplu, în acest val de tendință a pieței, afectat de zilele anterioare de ploaie și zăpadă, în majoritatea regiunilor nordice, fluxul de fabrici este insuficient, iar stocul prezintă o tendință crescătoare, însă scăderea bruscă a prețurilor a atras mai multă atenție asupra cumpărărilor din aval și, de asemenea, a redus într-o oarecare măsură presiunea asupra creșterii stocurilor din fabrici, iar stocul actual este încă la un nivel scăzut în comparație cu aceeași perioadă a anului trecut.

În general, deși reducerea prețurilor a crescut, interesul de cumpărare al industriei a crescut într-o oarecare măsură, însă majoritatea prețurilor de achiziție sunt scăzute, iar rezistența ridicată la prețuri încă există. Pe termen scurt, presiunea noilor comenzi din fabrici este în creștere, deși reducerea prețurilor este limitată sub sprijinul dezvoltării, însă piața nu are capacitatea de a continua să urmărească situația, iar unele prețuri scăzute cresc treptat, iar piața prezintă mai multe semne de impas înainte de a nu exista vești bune evidente.

Data publicării: 22 decembrie 2023