În iunie, prețul pieței de uree, care arată prețul transportului, este cunoscut ca fiind scăzut în stocul majorității companiilor de uree, iar livrarea de mașini este sub presiune, iar rata ureei în iunie este mai bună decât se aștepta, și care este raportul pieței de uree în iulie?

În primul rând, în iunie, accentul pus pe cererea agricolă este o revenire.

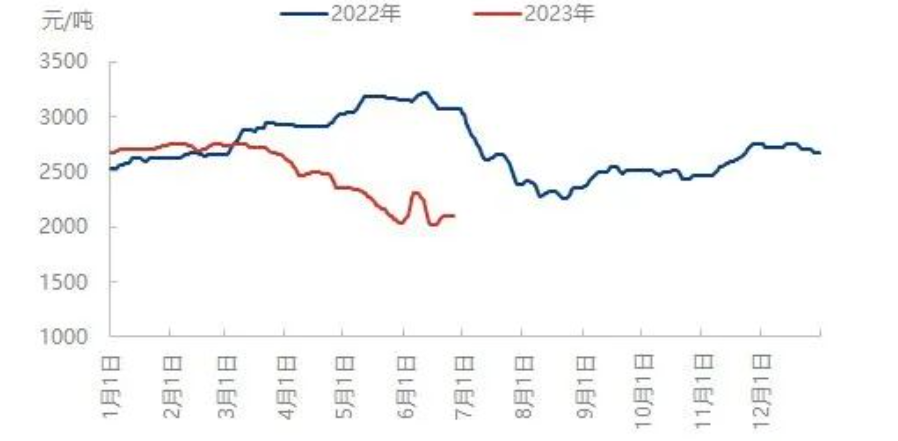

Contrastul tendințelor prețului intern al ureei

În iunie, piața internă a ureei a fluctuat în anumite intervale, iar piețele mici au apărut frecvent. În primele zece zile ale lunii, din cauza cererii concentrate în agricultură și a introducerii știrilor privind licitațiile de uree în India, prețurile ureei au crescut brusc, iar piața locală a crescut cu peste 200 de yuani/tonă într-o săptămână. Spre mijlocul lunii, piața s-a răcit treptat, pe de o parte, rata de operare a îngrășămintelor compuse a scăzut semnificativ, cererea de achiziții pentru etapa de recoltare a grâului agricol s-a slăbit, ureea a funcționat zilnic la un nivel ridicat, piața a continuat să aibă așteptări pesimiste, iar prețul a scăzut după lipsa unei creșteri. Cu toate acestea, din cauza suprapunerii industriei și agriculturii în etapa incipientă, stocul întreprinderilor de uree a scăzut brusc. În ultima parte a anului, când agricultura locală a continuat să ocupe poziții, unele întreprinderi au înregistrat livrări limitate, iar întreprinderile de uree din Shandong, Henan și alte locuri s-au oprit înainte de eșec, oferta și cererea locale au fost limitate, piața spot a ureei a fost relativ puternică, iar stabilitatea locală a crescut. Spre sfârșitul lunii, situația prețurilor reduse ale produselor locale este mai evidentă, iar prețurile în majoritatea regiunilor cresc constant.

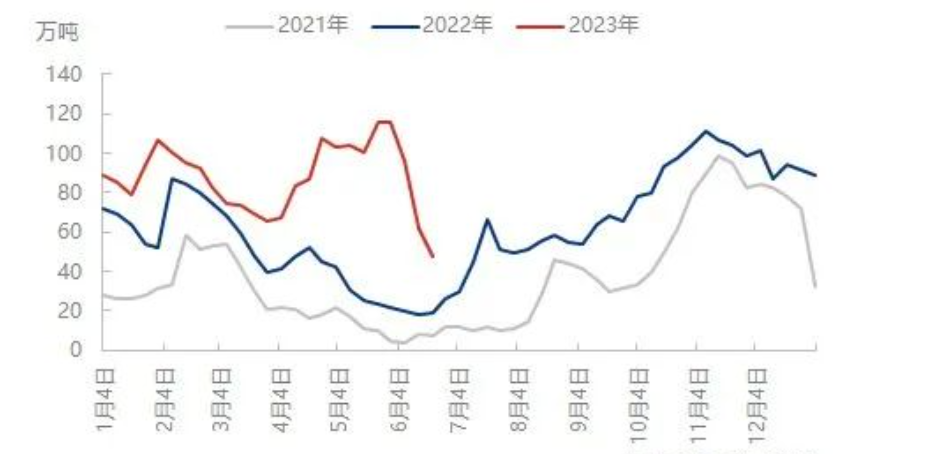

Tendința comparativă a stocurilor întreprinderilor autohtone de uree

Eliberarea concentrată a cererii a promovat stocarea rapidă a întreprinderilor de uree, iar stocurile întreprinderilor vor scădea în continuare în această săptămână. Conform pieței, stocurile actuale ale majorității întreprinderilor de uree sunt scăzute, ba chiar și comenzile unor întreprinderi de uree au fost plasate până la mijlocul lunii iulie, iar alte părți ale comenzilor de export apar discret, presiunea pe termen scurt asupra stocurilor întreprinderilor de uree nefiind mare. Acest lucru oferă un sprijin pozitiv pentru continuarea pieței de uree.

În iulie există încă variabile importante: perioada de decalaj este scurtată și amânată, iar exporturile și alte condiții favorabile ar putea exista în continuare.

Performanța pieței de uree din iunie este evident mai bună decât se aștepta. În plus, odată cu sfârșitul lunii iunie, prima jumătate a tendinței prețului ureei este o concluzie inevitabilă. Din punctul de vedere al creșterii și scăderii prețurilor, la 27 iunie, fabrica principală de particule mici din Hebei a scăzut cu 2050 yuani/tonă, comparativ cu începutul, cu 600 yuani/tonă, comparativ cu aceeași perioadă a anului trecut, cu 1000 yuani/tonă, conform legii fluctuației ureei. Riscurile operațiunilor cu uree s-au redus semnificativ. Deși în iulie, perioada tradițională de decalaj al cererii, cererea agricolă locală din nord sau continuă până la începutul lunii iulie, după mijlocul ratei de operare a îngrășămintelor compuse sau o tendință de revenire, industria plăcilor în iulie încă are o rată de operare care se așteaptă să scadă, cererea generală din aval fiind așteptată să fie într-o diferență de etapă, deși prețul are o tendință de corecție, dar a ascuns și posibilitatea ca în aval să acopere poziția scăzută. În plus, există schimbări în exporturi, acțiunile recente de export sunt mai frecvente decât în perioada precedentă, prețurile internaționale și-au revenit, iar posibilitatea ca exporturile de uree să urmeze această tendință în perioada ulterioară va afecta, de asemenea, piața ureei.

| |

| Xuzhou, Jiangsu, China | |

| Telefon/WhatsApp: + 8619961957599 | |

| E-mail:Kelley@mit-ivy.comhttp://www.mit-ivy.com |

Data publicării: 29 iunie 2023