Înainte și după Festivalul Dragon Boat, piața internă a oxidului de propilenă a prezentat o gamă îngustă de volatilitate. După o ușoară creștere a stocurilor înainte de festival, piața s-a stabilizat, presiunea a scăzut după festival, dar odată cu scăderea prețului, o parte din proces a atins linia de cost în apropierea pieței de sprijin corespunzătoare și a arătat recent un impas, dar logica de funcționare a pieței ulterioare este de așteptat să ofere și să ofere, costul este suplimentat, după impas, este încă de așteptat să fie slabă.

Oferta este stabilă, iar piața incrementală este ușor confortabilă.

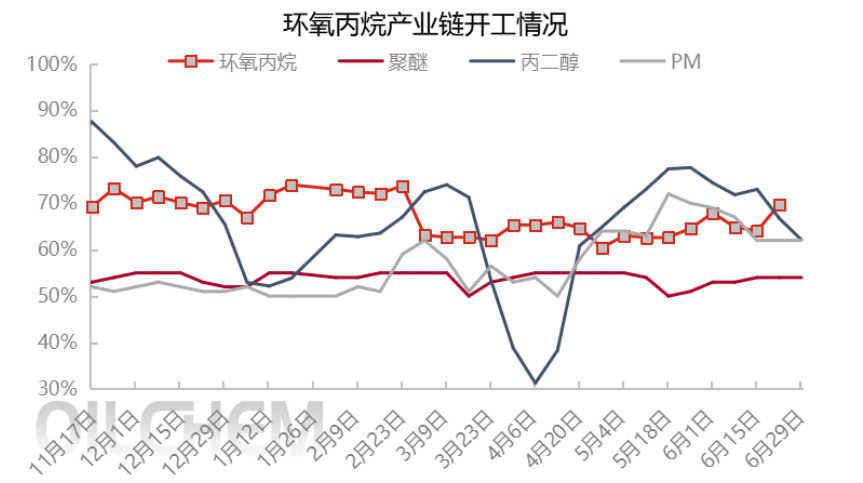

La mijlocul lunii iunie, odată cu reluarea funcționării normale a echipamentelor Zhenhai faza I, Jiahong New Materials și Qixiang Tengda, oferta de pe piață a crescut treptat, atingând cea mai înaltă poziție din an, conform datelor din 29 iunie, producția internă zilnică de oxid de propilenă putând ajunge la 12.800 de tone, rata de utilizare a capacității de 74,67%, oferta de pe piață fiind confortabilă.

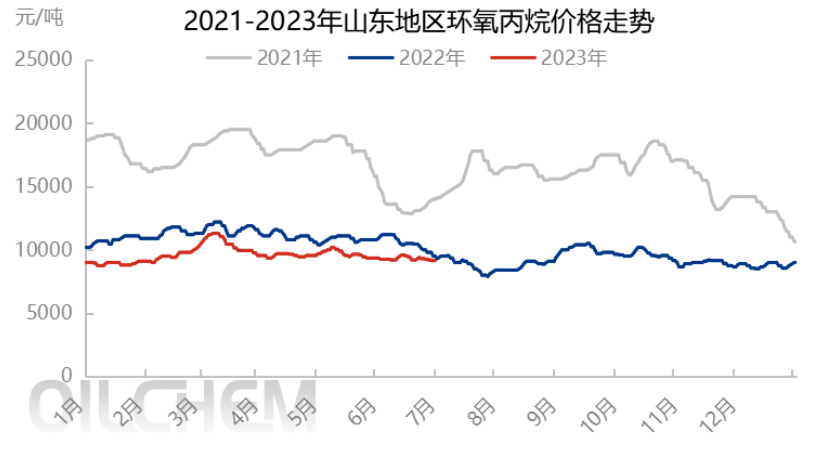

În cadrul Festivalului Bărcilor Dragon, piața este stabilă și ușoară, oferta pune presiune pe fabrica de producție, prețul scade, oferta scăzând la 9200 yuani/tonă (bursa spot din fabrica Shandong) după sărbători, revenirea generală a livrărilor, reducând presiunea anterioară asupra pieței, dar doar echilibrând Nissan, cu unele stocuri mici de digerare, încă fără un impuls ascendent clar, piața fiind într-un impas.

În continuare, se preconizează că dispozitivul HPPO Taixing Yida de 150.000 tone/an și dispozitivul PO/SM Wanhua Faza 2 de 300.000 tone/an vor reporni la începutul lunii iulie, dispozitivul PO/SM Zhejiang Petrochemical de 270.000 tone/an este în prezent sub o sarcină ușor redusă și se așteaptă să fie lansat pe piață la începutul lunii, cu o creștere a producției de caju atât în nord, cât și în sud. Scăderea este de doar 300.000 tone/an, cu posibilitatea eliminării sau parcării producției de către Jincheng Petrochemical, per total fiind încă în mare parte incrementală, iar oferta este dificil de susținut.

Linia de cost a recuperării prețului materiilor prime într-o linie de apărare a prețului

În ceea ce privește costurile și profitul, în timpul sărbătorii Festivalului Bărcilor Dragon, prețul materiei prime propilenă și clor lichid a crescut, în special prețul clorului lichid s-a modificat de la negativ la pozitiv, iar costul a crescut semnificativ. În timpul sărbătorii Festivalului Bărcilor Dragon, prețul peroxidului de hidrogen a revenit la peste 8000 de yuani/tonă pentru prima dată. În același timp, din perspectiva procesului HPPO, prețul peroxidului de hidrogen a crescut ușor, iar costul teoretic este de 9000-9200 de yuani/tonă. Creșterea presiunii asupra costurilor dispozitivelor HPPO susține, de asemenea, într-o oarecare măsură mentalitatea pieței, iar unii din aval urmăresc prima linie de apărare a prețurilor CIC, urmăresc moderat achizițiile, iar piața este blocată temporar la un preț de 9200 de yuani/tonă după festival.

În continuare, prețul propilenei ar putea avea o scădere ușoară, iar prețul clorului lichid și al peroxidului de hidrogen este în principal consolidat, deși costul poate fi folosit ca o linie de apărare pentru a juca un anumit rol de susținere a prețului, însă impactul fundamental al cererii și ofertei este relativ mai mare.

Cumpărături în aval dispersate, așteptare prudentă

Din perspectiva cererii din aval, achizițiile sunt relativ dispersate pe parcursul lunii, iar sentimentul inițial descendent este încă dominat de nevoia de a urmări, iar terminalele din aval nu au nicio intenție de a face stocuri. Ocazional, întreținerea accidentală a dispozitivelor în cursul lunii face ca piața spot să fie ușor strânsă, iar achizițiile din aval sunt mici, dar sustenabilitatea este insuficientă. Rentabilitatea celei de-a doua industrii din aval de propilen glicol și eter alcoolic este scăzută, iar rata de utilizare a capacității industriei este relativ scăzută, ceea ce are un sprijin limitat pentru piața ciclopropilenei.

Iulie următoare este încă extrasezonul din aval, iar odată cu creșterea ofertei bazată pe așteptare, sentimentul din aval este pesimist și se continuă cumpărarea cu prudență, ceea ce se așteaptă să aibă un suport limitat pentru piață.

Se așteaptă să rămână slab după impas.

Concluzie (pe termen scurt):Cererea și oferta pe piața de biciclete se află într-un echilibru delicat și se află într-o dilemă deocamdată, dar săptămâna viitoare, odată cu creșterea numărului de dispozitive la începutul lunii, este posibil să existe o ușoară scădere.

Concluzie (pe termen mediu și lung):În iulie, creșterea ofertei este evidentă, sprijinul din aval în extrasezon este limitat, modelul cererii și ofertei devenind din ce în ce mai abundent, prima linie de cost sau impactul este limitat, prețul pieței este încă așteptat să scadă în principal într-un interval îngust, tendința este descendentă, dar costul metodei clorol, ca a doua linie de apărare, este așteptat să aibă un anumit sprijin pentru piață, iar partea inferioară este mai limitată. Se așteaptă ca prețul ciclopropilului să fluctueze în intervalul costului HPPO și costului clorolului, dar este necesar să se acorde atenție fluctuațiilor neașteptate ale suprafeței dispozitivului și impactului limitării puterii la temperaturi ridicate în timpul verii. Logica de funcționare a prețului cyC se bazează încă pe cerere și ofertă, completată de cost.

Avertisment de risc: incertitudine privind nodul de timp incremental al suprafeței dispozitivului; Dacă presiunea costurilor după entuziasmul întreprinderii de a porni; Aterizarea consumului real din partea cererii.

Data publicării: 03 iulie 2023