Introducere: Piața recentă a benzenului pur în amonte continuă să crească, iar partea de cost oferă un sprijin puternic pentru piața caprolactamei, aceasta urmând trendul ascendent. Principala forță de susținere a pieței din ultima perioadă este în continuare din partea costurilor, fiind așteptat ca piața caprolactamei să funcționeze puternic în viitorul apropiat, iar creșterea continuă a costurilor și procesul de transport în aval va fi implicată în etapele ulterioare.

Începând cu luna iulie, piața benzenului pur a fost stimulată de mai mulți factori, cum ar fi creșterea prețului țițeiului, îmbunătățirea propriului model de cerere și ofertă și impactul știrilor legate de taxa pe consum asupra cererii de etilbenzen, iar piața benzenului pur a continuat să crească. Prețul benzenului pur listat la Sinopec de la începutul lunii, de 6200 yuani/tonă, a crescut la 6950 yuani/tonă în prezent.

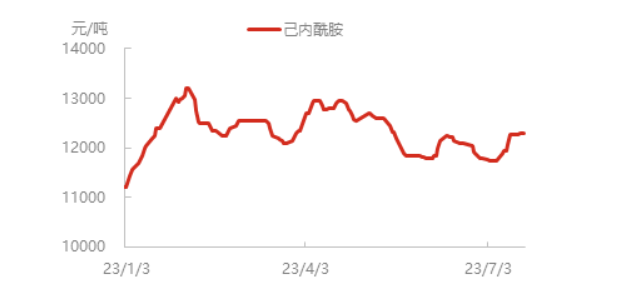

Prețul benzenului pur continuă să crească, costul întreprinderilor producătoare de caprolactamă a crescut, iar prețul produselor a crescut. În prezent, prețul spot al caprolactamei în estul Chinei a ajuns la aproape 12.300 de yuani/tonă, iar unele livrări de caprolactamă în nord sunt ușor reduse, iar entuziasmul achizițiilor din aval este în creștere, iar fabrica de polimerizare se ocupă practic de necesitățile producătorilor.

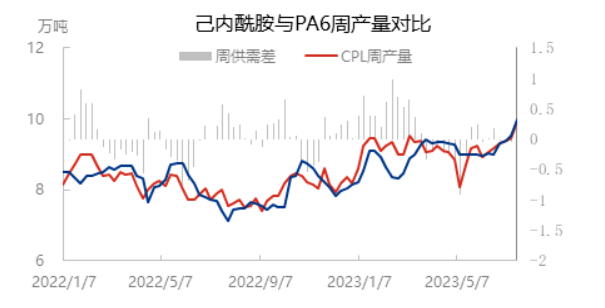

Odată cu repornirea Luxi Chemical Industry, Cangzhou Xuyang Phase I și a altor dispozitive, rata de utilizare a capacității de caprolactamă a crescut la 81,35%, cu excepția unor dispozitive de parcare pe termen lung care sunt încă în stare de parcare, altele funcționează practic normal. Cu toate acestea, din cauza stocului redus de caprolactamă în stadiul incipient, coroborat cu tendința ascendentă a pieței actuale și cu entuziasmul pentru achizițiile în aval, oferta din partea nordică este încă ușor limitată.

Rata de utilizare a capacității de polimerizare a PA6 a crescut recent sincron, pe de o parte, preferința cererii pentru filarea de mare viteză în aval continuă să susțină începerea polimerizării, pe de altă parte, dispozitivul de parcare timpurie al Luxi Chemical a repornit treptat, iar rata de utilizare a capacității PA6 a crescut la aproape 76%, iar producția săptămânală de feliere și producția săptămânală de caprolactamă au crescut sincron până la aproape 100.000 de tone.

Încărcarea cu filament de nailon în aval a rămas stabilă, iar media actuală a încărcăturii interne cu filament de nailon este de aproximativ 79,5%. Rata generală de operare a țesăturii cu fibre chimice în regiunile Jiangsu și Zhejiang a fost de 63,47%, în scădere cu 0,40% față de săptămâna trecută. Țesătura a început o ușoară scădere, dar schimbarea generală este mică, țesătura terminală actuală nefiind afectată de raționalizarea energiei, utilizatorii din aval fiind în mare parte în stadiul de așteptare, așteptând o nouă lansare centralizată unică pentru comerțul intern și exterior.

În concluzie, puterea actuală de susținere a pieței caprolactamei provine din partea costurilor, rata de utilizare a capacității de polimerizare a caprolactamei și PA6 a crescut sincron, oferta și cererea de caprolactamă sunt practic echilibrate, fiind de așteptat ca piața caprolactamei să fie puternică în viitorul apropiat. Domeniul de filare în aval este relativ stabil și nu există schimbări semnificative în așteptările privind cererea de materii prime, iar domeniul de filare de mare viteză este încă capabil să urmărească ritmul. Domeniul textil convențional este încă lent în a urmări ritmul, iar odată cu creșterea ofertei și a presiunii concurențiale, există încă rezistență la transmiterea descendentă a prețurilor ridicate. În etapa ulterioară, este încă necesar să se acorde atenție puterii continue a creșterii costurilor și procesului de transmitere către aval.

Data publicării: 27 iulie 2023